易车2018Q1财报观察:汽车互联网生态驶入深水区

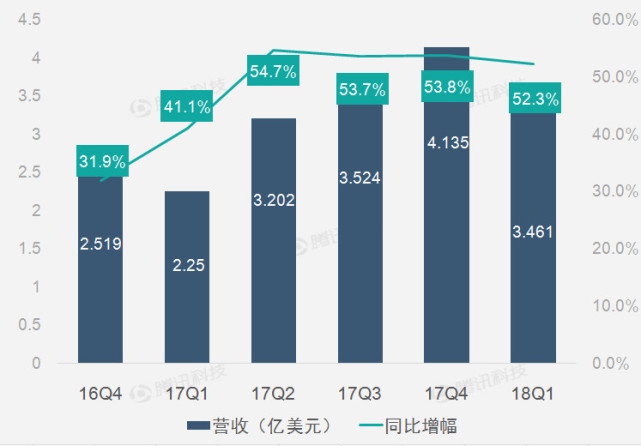

来源: 壹车网 2018-06-15 21:15:32 浏览:次日前,易车发布了其截至2018年3月31日的2018财年第一季度业绩。其中,2018年第一季度营业收入为人民币21.71亿元(约3.46亿美元),同比增长52.3%。2018年第一季度毛利润为人民币13.50亿元(约2.15亿美元),同比增长34.3%。

而鉴于易鑫的业务规模和对易车的重要性,易车还提供了易鑫第一季度的运营及财务概况作为易车财报的补充信息。不过,易鑫的财务状况却在财报中表现为亏损(Q1净亏损人民币2.21亿元)。

这是怎么回事呢?我们不妨探秘一下易车2018Q1的三大业务优势,以及易鑫表面亏损背后的真正原因,及其联合投资Yusheng的前景如何。

三大业务继续发力 汽车互联网生态深入

作为国内汽车互联网第一梯队,从易车营业收入和核心业务来看,其不仅没有遭遇汽车行业的增长困境,反而展现了极强的活力。新战略、新连接,以及业务线之间的新结合方式,让易车的Q1充满了能量。

如易车网首席执行官张序安所言:“易车在2018年开年第一个季度业绩表现强劲,得益于交易台次的大幅增加,第一季度交易服务业务持续高速增长,实现收入人民币11.70亿元,同比增长超过100%。同时,易车继续执行2017年开始实施的媒体业务提升计划,第一季度广告与会员业务增速继续稳步回升,收入同比增长16.3%,达到人民币7.88亿元。”

整体看,易车网第一季度营收的同比增长,正是主要得益于广告和订阅服务、交易服务、数字广告解决方案三大业务当季营收均实现迅猛增长。其中,易车网第一季度广告和订阅服务业务营收为人民币7.875亿元(约合1.255亿美元),与上年同期的人民币6.768亿元相比增长16.3%。而易车网第一季度交易服务业务营收为人民币11.7亿元(约合1.869亿美元),与上年同期的人民币5.834亿元相比增长101.0%。在过去的6个季度中,易车网交易服务业务营收的增速始终保持在三位数百分比之上。此外,易车网第一季度数字营销解决方案业务营收为人民币2.113亿元(约合3370万美元),与上年同期的人民币1.649亿元相比增长28.2%。

早在2017年,易车就提出了“连接用户,提升体验”的3.0战略,旨在将易车打造成汽车互联网行业的交互中心,以此赋能汽车产业链上的参与者,并帮助用户提升汽车交易的全程体验。

而在2018第一季度,易车更是最大化发挥人的价值、引入更多的服务,驱动汽车互联网企业生态的迅猛发展。譬如,新战略的持续落地放大了易车的领先优势,通过包括易车号、创易计划、易车伙伴、智能导购助手AI机器人小艾在内的“连接器”,最大范围地连接汽车产业链上的关键节点(用户、厂商、经销商、内容生产者、汽车从业者),从而有效地与同行实现了区隔,完整的汽车生态驱动易车进入高速增长的快车道。

用张序安的话说就是:“2018年第一季度,易车继续致力于发展三个战略重点并取得了初步成绩:进一步强化易车与易鑫之间的协同效应,整合媒体内容与用户社区,以及优化技术和加强大数据的分析能力。我们相信,通过不断发挥这些竞争优势,易车将会进一步巩固加强在‘线上汽车媒体+汽车交易服务’大生态中的领先地位。”

与股神公司一样的会计处理层面的亏损

今年5月初,股神巴菲特旗下的伯克希尔哈撒韦公司发布的财报显示,第一季度归属于伯克希尔股东的净亏损为11.38亿美元。这是近九年来该公司首次出现亏损。而之所以会发生明显亏损,主要正是由于会计准则的改变。因为会计准则改变,当期未实现的投资损益被记入损益表,而在此前,未实现的投资损益记入了资产负债表的权益部分,但未体现在损益表里。

无独有偶,易鑫第一季度的运营及财务概况,也出现了亏损,NON-GAAP由正转负。究其原因,其实同样是会计准则变更所致,截至2018年3月31日,按美国通用会计准则计,我们的应收融资租赁款信用损失拨备余额为人民币2.75亿元,计入第一季度费用的金额为人民币1.79亿元。按国际财务报告准则计,基于当前估计,截至2018年3月31日,应收融资租赁款信用损失拨备余额为人民币4.16亿元,计入第一季度费用的金额为人民币1.30亿元,相关数字在易鑫2018年财务报表定稿前均可能发生改变。易鑫自2018年起采用国际财务报告准则第9号,新订准则对易鑫截至2017年12月31日信用损失拨备的追溯影响,将被计入易鑫合并资产负债表的权益部分。

可以说,易鑫出现亏损,和股神公司一样,都是会计处理层面的亏损。如易鑫的亏损就主要是由于港交所变更业绩披露会计准则,承担交易服务业务的易车控股子公司易鑫净利润在会计处理上表现为负,这仅是会计准则变更问题,并非运营亏损,易鑫业务运行正常。简言之,易鑫亏损只是一个会计处理,对公司的持续经营不会产生影响。

其实,早在去年7月,由于美国企业普遍接受的会计准则(GAAP)发生变化,就对科技行业的大部分企业产生了尤为严重的影响,迫使它们不得不彻底改变收入和成本的计算方式。这其中,尤其对于Uber之类的出行公司而言,冲击更加明显。作为一家私营公司,uber采用新的会计标准后,该公司的GAAP营收甚至下降一半以上。按照美国过去的会计准则计算,Uber今年第一季度营收为34亿美元,但按照新规,同期营收仅为15亿美元。

可以说,易鑫出现亏损,和股神公司、uber等一样,都是会计处理层面的问题,对公司的持续经营不会产生影响。而且,会计准则变化最大的影响在第一季度,因为有往期追溯,今后将步入常规,不会再因此而影响盈利情况。而随着国家金融去杆杠的深入,融资成本越来越高,在这样的背景下,易鑫本季度营收依然取得100%以上的同比增幅,更加体现出业务的健康和可持续性。

联合投资Yusheng 打开未来想象空间

从易车这一财季的联合投资Yusheng动作来看,其未来则更值得看好。

如易车公司首席执行官张序安在财报发布后表示,:“当前国内二手车市场竞争日趋激烈,为了保持行业领先地位,易鑫与主营二手车交易业务的Yusheng签署协议。我们相信,通过联合腾讯和京东等战略投资者,投资Yusheng并与之合作,Yusheng将在逐渐完善的国内二手车市场高速发展。同时,易鑫享有与Yusheng在二手车金融方面的优先合作权,这将强化易鑫汽车金融交易业务的核心竞争力。”

可以说,此次联合投资Yusheng,可以视为易车携手腾讯、京东发力二手车赛道。Yusheng作为二手车交易服务提供商,其有相当的发展空间。而根据前述逇可转换债券认购协议、商业合作协议以及框架协议,Yusheng将向易鑫发行本金金额为2.60亿美元的20年期无息可转换债券,易鑫将向Yusheng及/或其关联公司提供自该商业合作协议签订之日起20年期的合作,包括二手车交易业务相关的特定流量支持及特定的汽车数据库相关服务。Yusheng同时与包括腾讯、京东在内的投资人签署股权认购协议。

由此来看,其实易鑫通过联合投资Yusheng,相当于是加大了其在二手车市场的竞争筹码,凭借易鑫将提供的合作及转让资产,包括淘车移动应用程序及taoche.com、流量及数据库支持、腾讯及京东等战略投资者的投资,Yusheng可快速发展并抢占市场份额。同时,优先合作待遇也可以让易鑫以更快的速度专注发展核心二手车融资交易业务并集中利用资源发展贷款促成服务、自营融资服务及向消费者提供最佳融资产品和服务。

换言之,通过联合投资Yusheng,易车能进一步增强汽车交易价值链生态系统,从而释放更大的价值势能。而作为业内唯一一家获得腾讯、京东、百度、易车等重量级战略投资人共同注资的企业,易车旗下的易鑫集团也已然以平台运营模式,打造了一个由消费者、汽车制造商、汽车经销商、汽车融资合作伙伴及售后服务提供商共同参与的开放交易生态,带动客户群不断流转,产生多次价值。

整体上看,在二手车电商陷入烧钱怪圈的当下,易车的汽车互联网生态化发展,不仅有利于打破同质化藩篱,优化业绩和营收增长,而且还能获得更多助跑的势能,实现更好的发展。让易车爆发出更大的想象空间。

评论加载中...

相关文章阅读:

-

只剩一天,众泰T600车友会浙江武义站活动即将开启

2018-06-15

-

AIBO摩托车越野赛 “战幕拉开” 突破小将王克再度征战

2018-06-15

-

神州车闪贷款期灵活利息低 端午小长假出国游说走就走

2018-06-15

-

“挑战100度”走进壳牌汉堡技术研发中心

2018-06-15