中国车企的海外机会在哪里?易车研究院发布全球车市洞察报告

来源: 壹车网 2018-07-11 13:42:31 浏览:次研究团队

周丽君 易车研究院首席分析师

李懿欣 易车研究院行业分析师

杜昕 易车研究院行业分析师

前言

中国是全球车市变化的一个窗口和一次契机,随着收入与人口的持续增长,更多发展中国家的汽车销量将稳步提升,加速汽车消费由欧美日向亚非拉普及。2018-2025年中国车市仍会保持全球销量第一的位置,但人口红利的稀释、限购限行的增多、二手车替代效益的增强等,中国车市极有可能出现销量下滑,不排除年销量降至2000万辆。期间增加出口将成为中国车企越来越重要的课题,其中合资车企的出口量将大幅增加,成为推动中国汽车出口的核心力量。在全球汽车消费由欧美日向亚非拉转移的过程中,中国车企与相关政府部门应推动中国由汽车消费大国向汽车制造与出口强国的转型,打造多元化出口格局,如实现中国宝马出口欧美,中国大众出口亚非拉等,让中国制造的汽车跑遍全世界。

报告正文

一、全球车市整体概况

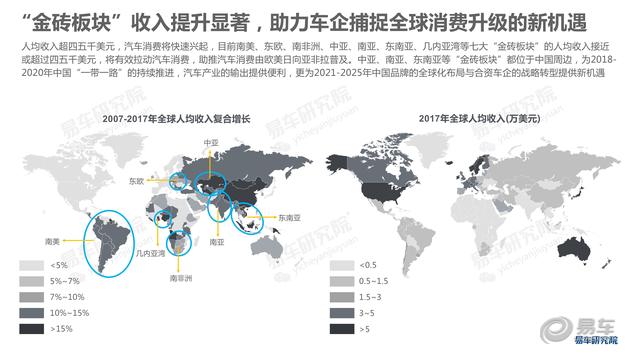

“金砖板块”收入提升显著,助力车企捕捉全球消费升级的新机遇

人均收入超四五千美元,汽车消费将快速兴起,目前南美、东欧、南非洲、中亚、南亚、东南亚、几内亚湾等七大“金砖板块”的人均收入接近或超过四五千美元,将有效拉动汽车消费,助推汽车消费由欧美日向亚非拉普及。中亚、南亚、东南亚等“金砖板块”都位于中国周边,为2018-2020年中国“一带一路”的持续推进,汽车产业的输出提供便利,更为2021-2025年中国品牌的全球化布局与合资车企的战略转型提供新机遇。

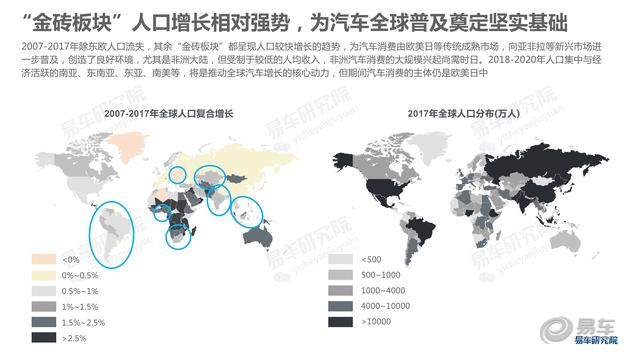

“金砖板块”人口增长相对强势,为汽车全球普及奠定坚实基础

2007-2017年除东欧人口流失,其余“金砖板块”都呈现人口较快增长的趋势,为汽车消费由欧美日等传统成熟市场,向亚非拉等新兴市场进一步普及,创造了良好环境,尤其是非洲大陆,但受制于较低的人均收入,非洲汽车消费的大规模兴起尚需时日。2018-2020年人口集中与经济活跃的南亚、东南亚、东亚、南美等,将是推动全球汽车增长的核心动力,但期间汽车消费的主体仍是欧美日中。

汽车全球化普及远未结束,2018-2025年将加速向亚非拉渗透

目前汽车普及较高的主要集中发达国家,汽车的全球化普及工程远未结束,甚至仅是开始。2017年多数亚非拉国家的千人汽车保有量不及200辆,但不少发展中国家的人均收入接近或超过四五千美元,再加多数发展中国家的人口在进一步增加,2018-2025年全球的车市消费重心将继续由欧美日向亚非拉转移,2021-2025年预判“金砖板块”将在全球车市中发挥关键作用,类似于目前的中国车市。

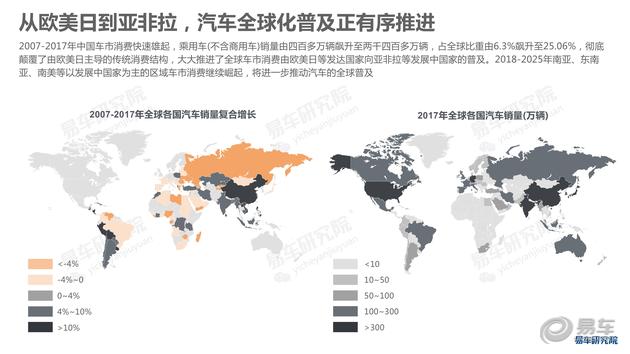

从欧美日到亚非拉,汽车全球化普及正有序推进

2007-2017年中国车市消费快速雄起,乘用车(不含商用车)销量由四百多万辆飙升至两千四百多万辆,占全球比重由6.3%飙升至25.06%,彻底颠覆了由欧美日主导的传统消费结构,大大推进了全球车市消费由欧美日等发达国家向亚非拉等发展中国家的普及。2018-2025年南亚、东南亚、南美等以发展中国家为主的区域车市消费继续崛起,将进一步推动汽车的全球普及。

日韩车企正大力推进汽车的全球化普及,且在发展中国家占得先机

日韩车企正大力推进汽车的全球化普及,2017年位居多数发展中国家汽车销量第一的是丰田,紧随其后的是本田、现代、起亚、日产等日韩车企,中国周边的中亚、南亚、东南亚等更是如此。2018-2020年是中国品牌谋划“走出去”的关键阶段,2021-2025是具体实施的关键阶段,对比存量之争为主的欧美日车市,增量潜力巨大的亚非拉更有利于“新手”中国品牌的发展,先行者日韩的成功经验非常值得中国品牌学习。

二、全球主要国家概况

贸易战不断,2018-2025年中国仍是影响全球车市格局的核心因素

2017年中国汽车销量达2888万辆,同增3.04%,大幅领先于第二名美国的1765万辆、第三名日本的532万辆;2018-2025年即便中国车市增长放缓或负增长,哪怕中美贸易战让中国汽车销量跌到2000万辆,相信中国仍是全球最大车市;期间的消费升级、新能源等不断推进,中国车市将逐渐成全球新技术、新设计的领军市场,促使全球主流车企对中国的战略思维,由“把车子卖到中国”向“把中国模式输向全球”转型。

2018-2025年全球汽车消费加速由发达国家向发展中国家普及

过去十年中国车市的快速雄起,有力推动了汽车消费在全球的普及,也给全球主流汽车品牌上了一课,原来发展中国家有这么强的汽车消费能力。如未来十年南亚、东南亚等地区的汽车销量继续提升,将持续推进汽车消费的全球普及进程,让汽车越来越像普通产品,走进寻常百姓家。同时在发展中国家的车市竞争,将继续扮演扭转全球车市竞争格局的核心力量。

2018-2025年中国车市将加速两极分化,新车销量或降至2000万辆

2017年吉利、宝骏、奔驰等表现强势,比亚迪、奇瑞、现代等表现低靡,2018-2020年中国品牌的两极分化将持续推进,其中德系、日系的市场占比将进一步提升。2018-2025年中国二手车的销量可能由1000万辆飙升至3000万辆,将对新车销售形成明显的替代效益,再加限购城市由一二线城市向二三线加速渗透,预判2025年中国新车销量降至2000万辆,部分品牌或因中国销量下滑影响到全球排名。

贸易战为美国蒙上阴影,2018-2025年中欧车企抢滩美国难上加难

2013-2017年美国车市增长一路下滑,2017年出现负增长,2018年美国与中国、欧洲的贸易争端此起彼伏,为2018-2020年美国汽车销售蒙上一层阴影,福特、丰田、雪佛兰、本田等在美销售可能步履艰难,更给标致、雪铁龙等渴望重返美国的欧洲品牌提出艰巨挑战,更给传祺、领克、哈弗等渴望登陆美国车市的中国品牌增加了更多不确定性。

加速普及氢动力、自动驾驶等,2018-2025年日本车市门槛将再提升

日本车市是全球最保守的市场,长期被在小型车、节能等领域有明显优势的丰田、本田、铃木、日产等本土车企牢牢把控,2017年日本车市销量TOP10中仅有奔驰一个外国品牌,且位居第十,核心原因是日本汽车品牌不够用了。2018-2025年日本政府将联合丰田、本田、日产等本土车企,加速推进氢动力、自动驾驶等技术的普及,由于日本车企在上述领域已处行业领先位置,该过程势必会进一步提升日本车市的准入门槛。

收入提升拉升消费,2018-2025年印度车市将由小车向紧凑型升级

2007年中国人均收入仅1100美元、微型与小型轿车最受欢迎,2017年达到8643美元,紧凑型SUV、中型SUV成为热门车。2017年印度人均收入近2000美元,同比增长17.48%,奥拓、雨燕等微型与小型轿车在当地最受欢迎。2018-2025年如印度人均收入的复合增长保持10%以上水平,印度车市也可能出现类似中国的消费升级现象,消费主力由小型车向紧凑型,甚至更高级别挺进,将为铃木之外的汽车品牌创造更多机会。

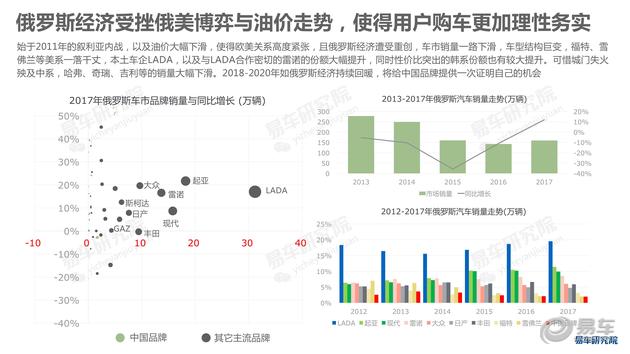

俄罗斯经济受挫俄美博弈与油价走势,使得用户购车更加理性务实

始于2011年的叙利亚内战,以及油价大幅下滑,使得欧美关系高度紧张,且俄罗斯经济遭受重创,车市销量一路下滑,车型结构巨变,福特、雪佛兰等美系一落千丈,本土车企LADA,以及与LADA合作密切的雷诺的份额大幅提升,同时性价比突出的韩系份额也有较大提升。可惜城门失火殃及中系,哈弗、奇瑞、吉利等的销量大幅下滑。2018-2020年如俄罗斯经济持续回暖,将给中国品牌提供一次证明自己的机会。

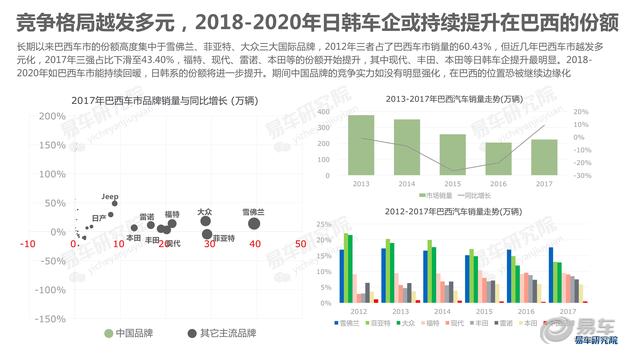

竞争格局越发多元,2018-2020年日韩车企或持续提升在巴西的份额

长期以来巴西车市的份额高度集中于雪佛兰、菲亚特、大众三大国际品牌,2012年三者占了巴西车市销量的60.43%,但近几年巴西车市越发多元化,2017年三强占比下滑至43.40%,福特、现代、雷诺、本田等的份额开始提升,其中现代、丰田、本田等日韩车企提升最明显。2018-2020年如巴西车市能持续回暖,日韩系的份额将进一步提升。期间中国品牌的竞争实力如没有明显强化,在巴西的位置恐被继续边缘化。

三、全球主流车企概况

由造车向出行拓展升级,2018-2025年合纵连横将成全球车企主旋律

中国品牌加速两极分化,2018-2025年少数优秀中国品牌将逐渐成为颠覆全球车市传统格局的核心力量,晋级至二三线阵营,甚至是第一阵营。期间第一阵营汽车品牌的竞争将更激烈,除了传统燃油车市,战火将燃烧至新能源、车联网、自动驾驶等更烧钱的新兴领域,将消化掉车企大量人力物力财力。合纵连横分摊成本将成为第一阵营车企的主旋律,巩固中国车市捕捉发展中国家增量机遇,将成第一阵营的核心课题。

强调均衡突出节能,2018-2025年丰田将更多受益全球车市转型升级

2015-2017年大众等欧洲车企的排放造假,让节能技术突出的丰田成了最大受益者,销量由2015年66万辆升至2017年78万辆;2018-2025年将是混动等节能车在中国车市大规模普及的阶段,这股东风给万事俱备的丰田提供了绝佳发展机遇;收入、人口的持续增加,2018-2025年亚非拉车市的消费高潮将波浪式呈现,为早早确立市场优势地位的丰田提供了再次发展的机遇……2018-2025年丰田如能持续加码一汽丰田、广汽丰田的中型SUV和中大型SUV,或能有效制衡大众的SUV战略,也将确保丰田在与大众的全球销量比拼中占得更多先机。

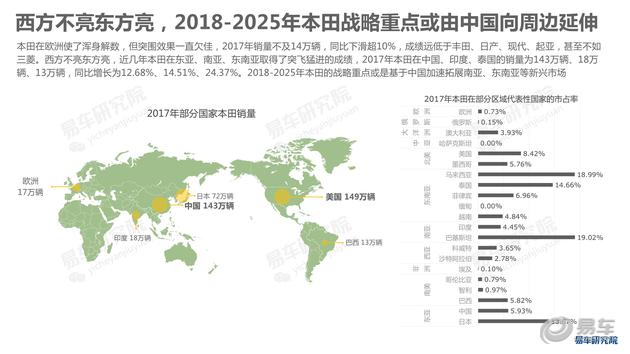

西方不亮东方亮,2018-2025年本田战略重点或由中国向周边延伸

本田在欧洲使了浑身解数,但突围效果一直欠佳,2017年销量不及14万辆,同比下滑超10%,成绩远低于丰田、日产、现代、起亚,甚至不如三菱。西方不亮东方亮,近几年本田在东亚、南亚、东南亚取得了突飞猛进的成绩,2017年本田在中国、印度、泰国的销量为143万辆、18万辆、13万辆,同比增长为12.68%、14.51%、24.37%。2018-2025年本田的战略重点或是基于中国加速拓展南亚、东南亚等新兴市场。

所有鸡蛋都在中国一个篮子里,2018-2025年大众战略突围刻不容缓

2017年大众集团在华销量达418万辆(大众品牌317万辆),同比增长5.1%,占全球销量38.9%。但2018-2025年随着限购城市越来越多,以及二手车的替代效益越来越明显,中国新车销售或出现较大波动,不排除2025年销量下滑至2000万辆的可能,期间即便大众有强势SUV战略,只能展缓大众的压力。再加大众在南亚、东南、非洲等新兴市场的拓展,远不如丰田、本田、现代等日韩车企,以及在有一定传统优势的南美市场正遭遇强势挤压,2018-2025年大众的战略突围刻不容缓。至于大众激进的电动车战略,那纯粹是一场赌博。

坐拥欧美攻防兼备,但2018-2025年中国车市或成福特最薄弱一环

福特在欧美两大车市一直拥有庞大的销量,2017年分别为137万辆、254万辆,在亚非拉等新兴市场也取得了非常不错的成绩,在东南亚、南美的主要国家都有较高的市占率。坐拥欧美且深入亚非拉,福特的全球布局非常不错,进可攻退可守,但福特在最关键的中国正遭遇成长的烦恼,2017年销售85万辆,同比下滑14%。一旦2018-2025年因中国车市的系列不确定性以及对手的步步为营,福特可能因在中国市场的落败导致在全球的被动,就像失去确保攻防兼备战术顺利实施的“桥头堡”。

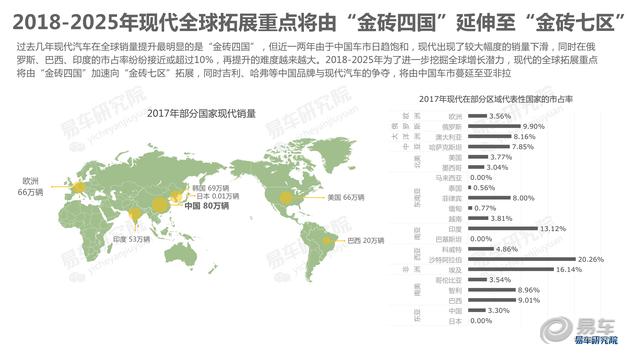

2018-2025年现代全球拓展重点将由“金砖四国”延伸至“金砖七区”

过去几年现代汽车在全球销量提升最明显的是“金砖四国”,但近一两年由于中国车市日趋饱和,现代出现了较大幅度的销量下滑,同时在俄罗斯、巴西、印度的市占率纷纷接近或超过10%,再提升的难度越来越大。2018-2025年为了进一步挖掘全球增长潜力,现代的全球拓展重点将由“金砖四国”加速向“金砖七区”拓展,同时吉利、哈弗等中国品牌与现代汽车的争夺,将由中国车市蔓延至亚非拉。

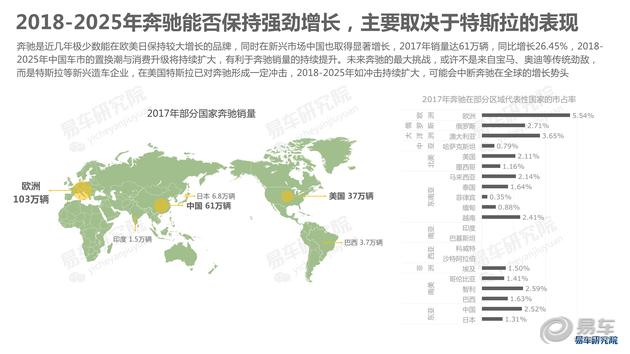

2018-2025年奔驰能否保持强劲增长,主要取决于特斯拉的表现

奔驰是近几年极少数能在欧美日保持较大增长的品牌,同时在新兴市场中国也取得显著增长,2017年销量达61万辆,同比增长26.45%,2018-2025年中国车市的置换潮与消费升级将持续扩大,有利于奔驰销量的持续提升。未来奔驰的最大挑战,或许不是来自宝马、奥迪等传统劲敌,而是特斯拉等新兴造车企业,在美国特斯拉已对奔驰形成一定冲击,2018-2025年如冲击持续扩大,可能会中断奔驰在全球的增长势头。

四、中国车企出口展望

一二十年的高歌猛进,中国车市已成全球主流汽车品牌的最核心市场

2009年中国车市销量一举超越美国,成为全球最大汽车消费国,之后销量继续大幅提升,牢固树立全球第一市场的地位。2017年中国已成绝大多数全球主流汽车品牌的最核心市场,全球销量TOP10品牌中,除了雷诺,其余在中国车市的销量占比都已超过10%,部分超过20%。

新锐品牌茁壮成长与加速引进先进技术,中国车企积极尝试出口业务

过去十年,奇瑞、长城、吉利等中国本土新锐品牌,都是出口业务的积极尝试者,近几年越来越多的合资车企也加入出口队伍,其中的上汽通用不仅出口到了美国,还问鼎了中国车企出口的冠军位置,沃尔沃、神龙等新面孔越来越多。2018-2020年包括宝马在内,会有越来越多国际车企尝试出口业务。

2018-2025年合资车企将成出口主力,提升中国汽车产业的影响力

2007-2017年尝试出口业务的主力是中国品牌,四面出击,在中亚、西亚、东欧、南美、非洲、大洋洲等,都留下了中国品牌的足迹,为中国车企如何有效走向国际市场积累了丰富的经验。2018-2025年将有更多合资车企涌入出口行列,极有可能成为中国车企出口的主力,预判2025年的出口比例将超过中国品牌。

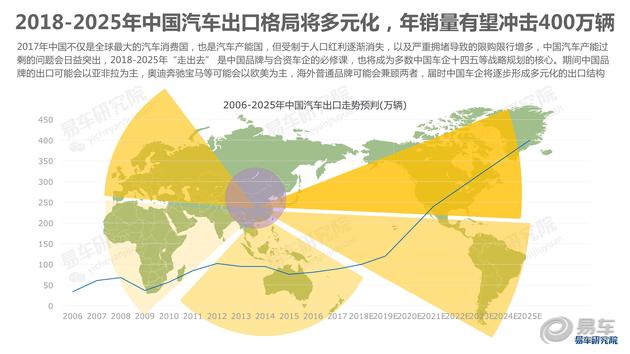

2018-2025年中国汽车出口格局将多元化,年销量有望冲击400万辆

2017年中国不仅是全球最大的汽车消费国,也是汽车产能国,但受制于人口红利逐渐消失,以及严重拥堵导致的限购限行增多,中国汽车产能过剩的问题会日益突出,2018-2025年“走出去” 是中国品牌与合资车企的必修课,也将成为多数中国车企十四五等战略规划的核心。期间中国品牌的出口可能会以亚非拉为主,奥迪奔驰宝马等可能会以欧美为主,海外普通品牌可能会兼顾两者,届时中国车企将逐步形成多元化的出口结构。

评论加载中...

相关文章阅读:

-

超跑狂欢 2018赛季GT Masters Asia亚洲超级跑车大师赛酣战宁波

2018-07-11

-

暑期亲子游 听说哈弗M6和自驾更配

2018-07-11

-

2018款GMC商务之星强势来袭美星华通4S店,商务车中的璀璨之星

2018-07-11

-

瓜子二手车成央视2018年世界杯转播合作伙伴 领导品牌抢占体育营销制高点

2018-07-11